他の保険も気になる方へ

知りたい内容をすぐ検索できます

賃貸住宅に入居する際、ほとんどの人が加入する「賃貸火災保険」。

しかし実際には、必要以上に高い保険に入っているケースも少なくありません。

不動産会社で提示された保険をそのまま契約すると、

年間1万円〜2万円以上になることも珍しくありません。

ところが、補償内容を整理して選び直すだけで、

年間数千円レベルまで保険料を下げることも可能です。

この記事では、賃貸火災保険を安くするための

実践的な3つの方法をわかりやすく解説します。

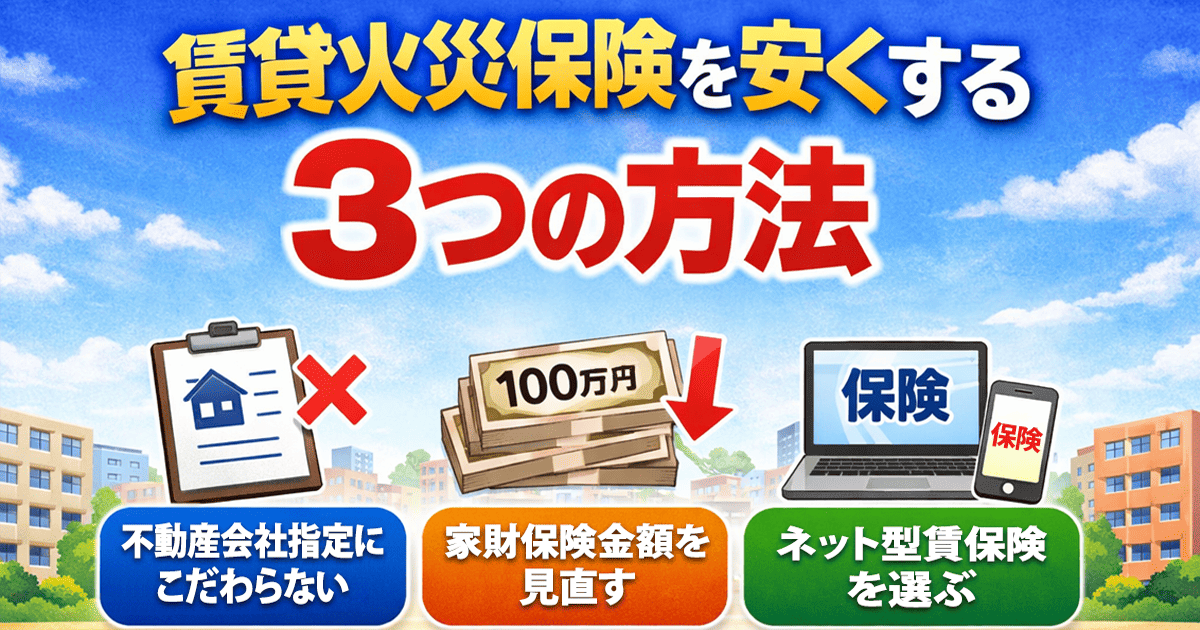

① 不動産会社指定の保険にこだわらない

まず一番重要なのがこれです。

多くの賃貸契約では、不動産会社から

「この保険に入ってください」と案内されます。

しかし結論から言うと、

必ずしもその保険に加入する必要はありません。

賃貸契約で必要なのは基本的に次の補償です。

・借家人賠償責任

・家財補償

・個人賠償責任(任意)

これらを満たしていれば、

別の保険会社の商品でも問題ない場合がほとんどです。

不動産会社が紹介する保険は、

- 店舗手続き型

- 代理店手数料込み

- 補償が過剰

といった理由で、保険料が高めになりがちです。

そのため、

自分で保険を選ぶだけで保険料が半額程度になるケースもあります。

② 家財保険金額を適切に設定する

賃貸火災保険の保険料は、

家財の保険金額

で大きく変わります。

例えば、

| 家財補償 | 保険料のイメージ |

|---|---|

| 50万円 | かなり安い |

| 100万円 | 一般的 |

| 200万円以上 | やや高い |

一人暮らしの場合、

実際の家財価値はそれほど高くないケースも多いです。

例えば次のような生活スタイルなら、

・家具が少ない

・高級家電がない

・ブランド品がない

家財100万円以下でも十分なケースがあります。

最近は

- 家財50万円

- 家財100万円

といった低額プランも選べる保険が増えています。

例えば、賃貸向け保険の中には

家財50万円で年間3,500円程度のプランも存在します。

必要以上に高い補償を設定していないか、

一度確認するだけでも保険料は下げやすくなります。

③ ネット型の賃貸火災保険を選ぶ

保険料を安くするうえで、

最も効果が大きいのがネット型保険です。

ネット型の特徴は次の通りです。

・代理店手数料がない

・申込みがネット完結

・シンプルな補償設計

そのため、保険料は

年間3,500円〜4,000円程度

と非常にリーズナブルな商品もあります。

代表例としてよく知られているのが、

日新火災の賃貸向け保険です。

この保険は

- インターネット完結

- 年間3,500円から加入可能

- 家財補償・借家人賠償などをセット

というシンプル設計で、

累計契約数は100万件を突破しています。

さらに保険比較サイトでも

家財保険部門で1位を獲得した実績があります。

ネット型保険は、

「必要な補償だけを安く加入したい」という人に向いています。

まとめ

賃貸火災保険は見直しで安くなる

最後に、今回のポイントを整理します。

賃貸火災保険を安くする方法

- 不動産会社指定の保険にこだわらない

- 家財補償を適切な金額に設定する

- ネット型の賃貸火災保険を検討する

特に最近は、

ネット型保険の登場によって

年間1万円 → 数千円

まで下げられるケースも珍しくありません。

賃貸火災保険は「とりあえず加入するもの」と思われがちですが、

実は見直すだけで簡単に節約できる固定費の一つです。

これから加入する方も、更新のタイミングの方も、

一度補償内容と保険料をチェックしてみる価値は十分あります。

【PR】おすすめの保険

賃貸家財総合保険

◆ 年間保険料3,500円/年~の業界トップクラスの低価格

◆ ネットで完結(申込み〜変更までオンライン)

◆ 必要な補償だけに絞ったシンプルセットで、コスパが抜群

◆ 住宅トラブルの24時間サポート

◆ 個人賠償責任を1億円まで補償

◆ オリコン顧客満足度®調査 火災保険・賃貸向け火災保険で第1位

【広告・企画】日新火災海上保険株式会社