他の保険も気になる方へ

知りたい内容をすぐ検索できます

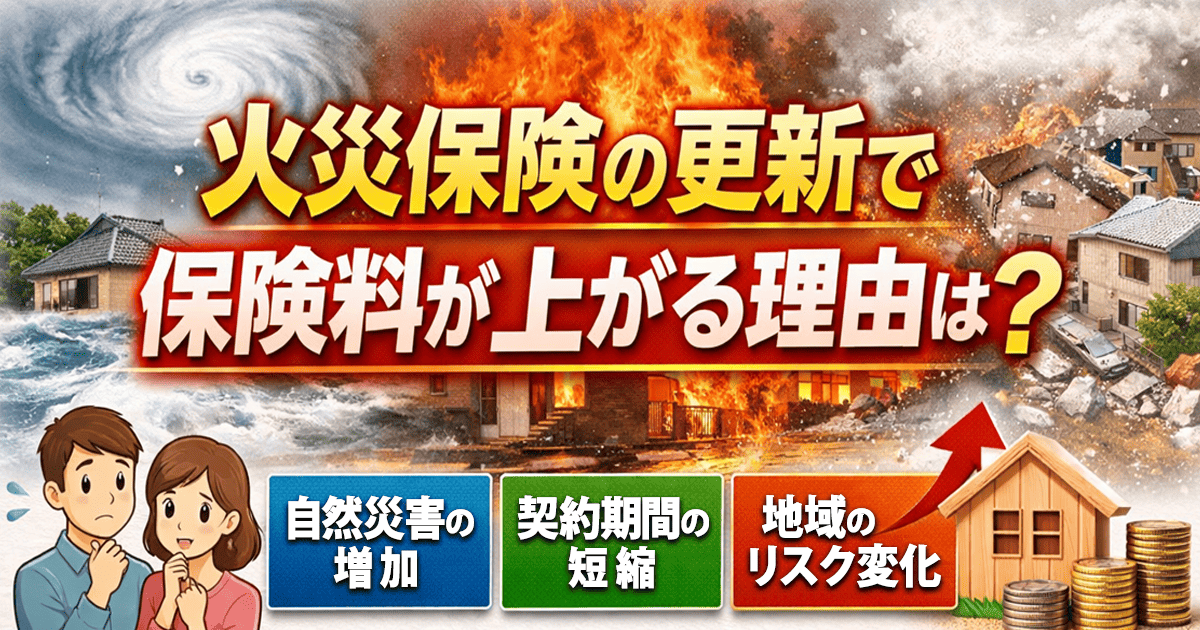

火災保険を更新するタイミングで、

「前より保険料が高くなっている…」と感じたことはありませんか。

実はこれは珍しいことではありません。

近年、日本では火災保険料が全国的に上昇する傾向にあります。

しかし、理由を知らないまま更新してしまうと、

「ただ高くなった」と感じるだけで終わってしまいます。

この記事では、火災保険の更新時に保険料が上がる主な理由を、わかりやすく解説します。

理由① 自然災害の増加で保険金の支払いが増えている

もっとも大きな理由は、自然災害の増加です。

近年、日本では次のような災害が増えています。

- 大型台風

- ゲリラ豪雨

- 河川氾濫

- 雹(ひょう)被害

- 土砂災害

これらは火災保険の補償対象になることが多く、

保険会社の保険金支払い額が急増しています。

その結果、保険料の算定基準となる「参考純率」が引き上げられ、

保険料も上昇する傾向が続いています。

実際、2024年には火災保険料の目安が全国平均で約13%引き上げられるなど、

ここ数年で複数回の値上げが行われています。

理由② 火災保険の契約期間が短くなった

以前の火災保険は、

- 最長36年(かなり昔)

- 最長10年(2015年以降)

といった長期契約が可能でした。

しかし現在は、制度変更により

最長5年契約までに短縮されています。

これにより、

- 長期契約割引が小さくなった

- 更新の回数が増えた

- 保険料改定の影響を受けやすくなった

という変化が起きています。

そのため、更新のたびに保険料が上がるケースが増えているのです。

理由③ 地域リスクによって保険料が細かく設定されるようになった

最近は、災害リスクの違いを反映するために、

地域ごとのリスク評価が細かくなっています。

例えば水災リスクでは、

- 市区町村ごとにリスク区分

- 危険度に応じて保険料が変動

といった仕組みが導入されています。

つまり、

- 洪水リスクが高い地域

- 台風被害が多い地域

では、更新時に保険料が上がる可能性が高くなります。

更新は「値上げ」ではなく「見直しのチャンス」

火災保険は、生命保険と違って

定期的に見直す前提の保険です。

更新のタイミングでは、次の点を確認してみましょう。

- 建物の評価額は適切か

- 家財補償は多すぎないか

- 不要な特約はないか

- ネット型保険も比較したか

こうした見直しをすることで、

補償を保ちながら保険料を抑えられる場合もあります。

たとえば、最近はネットで契約できる住宅保険も増えており、

代理店型より保険料が抑えられるケースもあります。

日新火災の「お家ドクター火災保険Web」などは、

- ネット契約で手続きが簡単

- 補償内容を細かく調整できる

- 住まいのトラブル相談サービスが利用できる

といった特徴があり、

更新のタイミングで比較検討されることの多い火災保険の一つです。

まとめ

火災保険の更新で保険料が上がる主な理由は次の3つです。

- 自然災害の増加による保険金支払いの増加

- 契約期間の短縮(最長5年)

- 地域ごとの災害リスク反映

つまり、値上がりは「あなたの契約だけ」の問題ではなく、

火災保険市場全体の変化によるものです。

だからこそ、更新のタイミングは

「そのまま更新」ではなく、一度内容を見直す良い機会とも言えます。

住宅は人生で最も大きな資産の一つ。

今の住まいに合った火災保険を選び直すことで、

万が一の備えをより安心なものにしておきましょう。

【PR】おすすめの火災保険

すまいの保険「お家ドクター火災保険Web」

◆ 業界でも珍しい「修理手配までセット」の一体型モデル(保険金支払い+修理業者手配)

◆ 信頼できる全国の優良工務店ネットワーク(約5,000社規模)と連携

◆ 高いカスタマイズ性(補償を必要な分だけ選択可能)

◆ 付帯特約が充実(24時間365日トラブル対応・リフォーム相談・長期優良住宅の維持サポート)

◆ Web契約で保険料5%割引・24時間申込可能

「火災保険で一番面倒な“業者探し”をゼロに」

不要補償は削り、必要なところは手厚く、事故後の手間を減らす、“安いだけの保険”でも“全部入り保険”でもない中間最適型

【広告・企画】日新火災海上保険株式会社